We laten je zien hoe je de successierechten in de Valenciaanse Gemeenschap kunt berekenen, zodat je weet hoeveel je moet betalen voor het erven van een huis in deze gemeenschap.

Ongetwijfeld is een van de belangrijkste twijfels van onze cliënten bij het erven van een huis: Hoeveel moet ik betalen? Om de prijs van het erven van een huis aan de Costa Blanca te berekenen, moeten we allereerst rekening houden met de kosten en belastingen die bij de operatie komen kijken. In grote lijnen zouden we zeggen dat er 3 zijn:

- Gemeentelijke vermogensbelasting: afhankelijk van elk gemeentehuis.

- Persoonlijke inkomstenbelasting: alleen verschuldigd als je besluit het huis te verkopen of te verhuren, waardoor je een meerwaarde verkrijgt.

- Successierechten: afhankelijk van elke Autonome Gemeenschap.

Het is juist deze laatste belasting, de successierechten, waar we ons in het artikel van vandaag op zullen richten.

*In onze Gids voor Successierechten in de Valenciaanse Gemeenschap lossen we de meest voorkomende twijfels over deze belasting op: hoe ze wordt berekend, wie ze moet betalen, wanneer, en mogelijke verlagingen die door de gemeenschap zijn vastgesteld om je te helpen minder te betalen. Download de Gids voor Successierechten in de Valenciaanse Gemeenschap en los al je twijfels over het erven van een huis op.

>> Gids voor successierechten downloaden <<<

Wat is successie- en schenkingsrecht?

De successie- en schenkingsbelasting is een belasting op het vermogen dat particulieren verwerven door middel van erfenissen, legaten of schenkingen. Op staatsniveau is deze belasting geregeld bij Wet 29/1987 van 18 december 1987 inzake successie- en schenkingsrecht en de verordening van 8 november 1991.

Het beheer van deze belasting is echter overgedragen aan de Autonome Gemeenschappen. Op het niveau van de Autonome Gemeenschap kan de regeling ervan per Autonome Gemeenschap sterk verschillen. In de Valenciaanse Gemeenschap is zij met name geregeld in hoofdstuk II van de wet van 23 december 1997, onlangs gewijzigd bij wet 13/2016, met ingang van 1 januari 2017.

Nalatenschapsbelasting berekenen in de Valenciaanse Gemeenschap

Om erachter te komen hoeveel je moet betalen aan successierechten in de Valenciaanse Gemeenschap, kun je jezelf het beste in handen geven van professionals. Erfbelasting is een complexe belasting waarvan de toe te passen kortingen of aftrekposten sterk variëren, afhankelijk van de waarde van het geërfde bezit en de mate van verwantschap die we met de overledene hebben.

Als je een geërfde woning aan de Costa Blanca gaat verkopen, kun je contact opnemen met Hispania Homes. Zij helpen je niet alleen bij het berekenen en regelen van deze belasting, maar zullen je ook adviseren bij de verkoop, zodat je het maximale voordeel kunt behalen.

Als je informatie wilt inwinnen over het proces dat je gaat beginnen, zijn hier de stappen die je moet volgen om de successierechten in de Valenciaanse Gemeenschap te berekenen .

1. Bepalen van de belastbare grondslag

Het eerste wat je moet doen is de belastbare grondslag bepalen, d.w.z. het totaal van de ontvangen erfenis. Daarvoor moet je de totale waarde van de geërfde goederen optellen en de aftrekbare schulden en lasten daarvan aftrekken. Het resultaat van deze bewerking geeft de Belastbare Basis.

2. Het bepalen van het belastbaar inkomen

De belastbare grondslag is het resultaat van het toepassen van een reeks verminderingen op de belastbare grondslag. Hieronder vind je de verlagingen van de successierechten die door de belastingdienst van de Valenciaanse Gemeenschap zijn vastgesteld.

Vermindering voor verwantschap

De volgende verminderingen voor verwantschap zijn vastgesteld voor de successierechten in de Valenciaanse Gemeenschap:

- Verwerving door afstammelingen en geadopteerde kinderen onder de 21 jaar: vermindering van 100.000 euro, plus 8.000 euro voor elk jaar onder de 21, met een maximum van 156.000 euro.

- Verwerving door afstammelingen en geadopteerde kinderen ouder dan 21 jaar, echtgenoot, voorouders en adoptieouders: vermindering van 100.000 euro.

Andere verminderingen

- Verwervingen door erfgenamen met een handicap van 33% of meer: vermindering van 120.000 euro plus de vermindering voor verwantschap. Als de mate van invaliditeit 65% of meer is, bedraagt de vermindering 240.000 euro.

- Overname van de gewone verblijfplaats van de overledene: vermindering tot 95% van de waarde van de woning, met een limiet van 150.000 euro.

- Overdracht van een individueel landbouwbedrijf, professioneel bedrijf of aandelen in entiteiten: vermindering tot 95% van de waarde van het overgedragen eigendom.

- Overdracht van cultureel erfgoed: vermindering afhankelijk van de periode van overdracht van het goed volgens de volgende percentages:

- 95%, voor overdrachten van meer dan 20 jaar.

- 75%, voor overdrachten van meer dan 10 jaar.

- 50%, voor overdrachten van meer dan 5 jaar.

3. Bepaling van het volledige belastingtarief

Zodra de belastbare grondslag is verkregen door middel van de voor elke bevolkingsgroep vastgestelde verlagingen, moet het belastingtarief worden toegepast overeenkomstig het verkregen resultaat. Elke autonome gemeenschap stelt haar eigen belastingtarieven vast, hoewel ze altijd tussen 7,65% en 34% liggen.

Voor de berekening van de successierechten in de Valenciaanse Gemeenschap moeten we gebruik maken van de volgende tabel van de belastingdienst van deze regio.

Tarief Successierechten in de Valenciaanse Gemeenschap | Bron: Conselleria D’hisenda i Model Econòmic Direcció General de Tributs.

4. Belastingquota

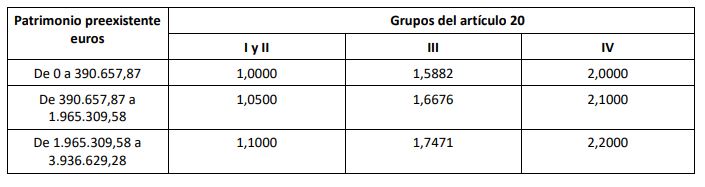

De volgende stap om te berekenen wat we moeten betalen voor het erven van een huis in de Valenciaanse Gemeenschap is het vermenigvuldigen van de totale belastingverplichting die we in de vorige stap hebben verkregen met de vermenigvuldigingscoëfficiënt die door de belastingdienst van deze gemeenschap is vastgesteld. Hoe groter de graad van verwantschap tussen de overledene en de erfgenaam, hoe lager dit cijfer zal zijn.

5. Vergoedingen van de autonome gemeenschap op het belastingquotum

Tot slot rest nog de toepassing van de volgende regionale toeslagen om het te betalen bedrag te verlagen:

De volgende regionale toeslagen worden toegepast op de te betalen belasting:

- 75% korting: mortis causa verwervingen ontvangen door verwanten van de overledene die behoren tot verwantschapsgroep I.

- 50% korting: mortis causa aankopen ontvangen door de familieleden van de overledene die behoren tot verwantschapsgroep II.

- 75% korting: mortis causa aankopen ontvangen door personen met een lichamelijke of zintuiglijke handicap met een mate van invaliditeit gelijk aan of groter dan 65% of door personen met een geestelijke handicap met een mate van invaliditeit gelijk aan of groter dan 33%.

*We herinneren je eraan dat als je van plan bent een geërfd huis aan de Costa Blanca te verkopen, je onze onroerend goed diensten kunt raadplegen. Hieronder laten we je onze Gids voor Successierechten in de Valenciaanse Gemeenschap achter, zodat je meer te weten kunt komen over het proces.