Wir zeigen dir, wie du die Erbschaftssteuer in der Autonomen Gemeinschaft Valencia berechnen kannst, damit du weißt, wie viel du zahlen musst, wenn du ein Haus in dieser Gemeinde erbst.

Einer der größten Zweifel unserer Kunden, wenn sie ein Haus erben, ist zweifelsohne: Wie viel muss ich zahlen? Um den Preis für das Erben eines Hauses an der Costa Blanca zu berechnen, müssen wir zunächst die Kosten und Steuern berücksichtigen, die bei dem Vorgang anfallen. Grob gesagt würden wir sagen, dass es 3 gibt:

- Kommunale Vermögenssteuer: hängt von der jeweiligen Gemeinde ab.

- Persönliche Einkommensteuer: wird nur fällig, wenn du das Haus verkaufst oder vermietest und dadurch einen Kapitalgewinn erzielst.

- Erbschaftssteuer: hängt von der jeweiligen Autonomen Gemeinschaft ab.

Genau auf diese letzte Steuer, die Erbschaftssteuer, wollen wir uns im heutigen Artikel konzentrieren.

*In unserem Leitfaden zur Erbschaftssteuer in der Autonomen Gemeinschaft Valencia klären wir die häufigsten Fragen zu dieser Steuer: wie sie berechnet wird, wer sie wann zahlen muss und welche möglichen Ermäßigungen die Gemeinde gewährt, damit du weniger zahlen musst. Lade dir den Leitfaden zur Erbschaftssteuer in der Autonomen Gemeinschaft Valencia herunter und kläre alle deine Zweifel, wenn du ein Haus erbst.

>> Download Leitfaden zur Erbschaftssteuer <<<

Was ist die Erbschafts- und Schenkungssteuer?

Die Erbschafts- und Schenkungssteuer ist eine Steuer auf Vermögenswerte, die von Privatpersonen durch Erbschaften, Vermächtnisse oder Schenkungen erworben werden. Auf staatlicher Ebene wird diese Steuer durch das Gesetz 29/1987 vom 18. Dezember 1987 über die Erbschafts- und Schenkungssteuer und die Verordnung vom 8. November 1991 geregelt.

Die Verwaltung dieser Steuer wurde jedoch auf die Autonomen Gemeinschaften übertragen. Auf der Ebene der Autonomen Gemeinschaften kann die Regelung von einer Autonomen Gemeinschaft zur anderen sehr unterschiedlich sein. In der Comunidad Valenciana wird sie in Kapitel II des Gesetzes vom 23. Dezember 1997 geregelt, das kürzlich durch das Gesetz 13/2016 mit Wirkung vom 1. Januar 2017 geändert wurde.

Berechnung der Erbschaftssteuer in der Valencianischen Gemeinschaft

Um herauszufinden, wie viel du in der Valencianischen Gemeinschaft an Erbschaftssteuer zahlen musst, begibst du dich am besten in die Hände von Fachleuten. Die Erbschaftssteuer ist eine komplexe Steuer, bei der die Abzüge oder Gutschriften je nach Wert des geerbten Vermögens und dem Grad der Verwandtschaft mit dem Verstorbenen sehr unterschiedlich ausfallen.

Wenn du eine geerbte Immobilie an der Costa Blanca verkaufen willst, kannst du dich an Hispania Homes wenden. Sie helfen dir nicht nur bei der Berechnung und Begleichung dieser Steuer, sondern beraten dich auch beim Verkauf, damit du den maximalen Nutzen daraus ziehen kannst.

Wenn du dich über den Prozess informieren willst, den du gerade beginnst, findest du hier die Schritte, die du zur Berechnung der Erbschaftssteuer in der Valencianischen Gemeinschaft befolgen musst .

1. Ermittlung der Steuerbemessungsgrundlage

Als Erstes musst du die Steuerbemessungsgrundlage ermitteln, d.h. den Gesamtbetrag des erhaltenen Nachlasses. Dazu musst du den Gesamtwert des geerbten Vermögens addieren und die abzugsfähigen Schulden und Ausgaben abziehen. Das Ergebnis dieses Vorgangs ergibt die Steuerbemessungsgrundlage.

2. Ermittlung des steuerpflichtigen Einkommens

Die Steuerbemessungsgrundlage ist das Ergebnis der Anwendung einer Reihe von Ermäßigungen auf die Steuerbemessungsgrundlage. Im Folgenden sind die vom Finanzamt der Comunidad Valenciana festgelegten Erbschaftssteuerermäßigungen aufgeführt.

Ermäßigung für Verwandtschaft

Für die Erbschaftssteuer in der Autonomen Gemeinschaft Valencia wurden die folgenden Ermäßigungen für die Verwandtschaft festgesetzt:

- Erwerb durch Nachkommen und adoptierte Kinder unter 21 Jahren: Ermäßigung von 100.000 €, plus 8.000 € für jedes Jahr unter 21 Jahren, maximal jedoch 156.000 €.

- Erwerb durch Nachkommen und adoptierte Kinder über 21, Ehepartner, Vorfahren und Adoptiveltern: Ermäßigung von 100.000 €.

Andere Ermäßigungen

- Erwerb durch Erben mit einem Behinderungsgrad von 33 % oder mehr: Ermäßigung von 120.000 € zuzüglich der Ermäßigung für Verwandtschaft. Liegt der Grad der Behinderung bei 65 % oder mehr, beträgt die Ermäßigung 240.000 €.

- Übertragung des gewöhnlichen Wohnsitzes des/der Verstorbenen : Ermäßigung von bis zu 95 % des Wertes der Wohnung, jedoch höchstens 150.000 EUR.

- Übertragung eines landwirtschaftlichen Betriebs, eines Gewerbebetriebs oder von Anteilen an Unternehmen: Ermäßigung von bis zu 95 % des Wertes des übertragenen Vermögens.

- Übertragung von Kulturerbe: Ermäßigung in Abhängigkeit von der Dauer der Übertragung der Immobilie gemäß den folgenden Prozentsätzen:

- 95% für Übertragungen von mehr als 20 Jahren.

- 75% für Übertragungen von mehr als 10 Jahren.

- 50% für Übertragungen von mehr als 5 Jahren.

3. Festsetzung des vollen Steuersatzes

Nachdem die Steuerbemessungsgrundlage durch die für jede Bevölkerungsgruppe ermittelten Ermäßigungen ermittelt wurde, muss der Steuersatz entsprechend dem erhaltenen Ergebnis angewendet werden. Jede autonome Gemeinschaft legt ihre eigenen Steuersätze fest, die jedoch immer zwischen 7,65 % und 34 % liegen.

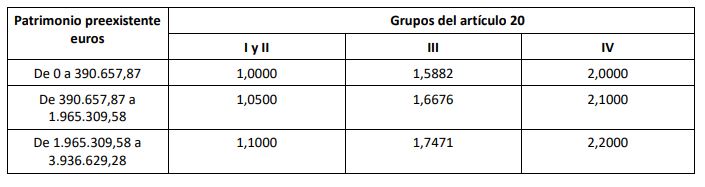

Um die Erbschaftssteuer in der Autonomen Gemeinschaft Valencia zu berechnen, müssen wir die folgende Tabelle der Steuerbehörde dieser Region verwenden.

Erbschaftssteuersatz in der Comunidad Valenciana | Quelle: Conselleria D’hisenda i Model Econòmic Direcció General de Tributs.

4. Steuerquote

Um zu berechnen, was wir für das Erben eines Hauses in der Comunidad Valenciana zu zahlen haben, müssen wir die im vorherigen Schritt ermittelte Gesamtsteuerschuld mit dem von der Steuerbehörde der Comunidad Valenciana festgelegten Multiplikator multiplizieren. Je größer der Verwandtschaftsgrad zwischen dem Verstorbenen und dem Erben ist, desto niedriger ist dieser Wert.

5. Freibeträge der autonomen Gemeinschaft auf die Steuerquote

Schließlich müssen noch die folgenden regionalen Freibeträge angewendet werden, um den zu zahlenden Betrag zu verringern:

Die folgenden regionalen Zuschläge werden auf die zu zahlende Steuer angewandt:

- 75 % Rabatt: Erwerbe in Todesfällen, die von Verwandten des Verstorbenen getätigt werden, die zur Verwandtschaftsgruppe I gehören.

- 50% Rabatt: Erwerbe in Todesfällen, die von Verwandten des Verstorbenen, die zur Verwandtschaftsgruppe II gehören, erhalten werden.

- 75 % Rabatt: Erwerbe von Todes wegen, die von Personen mit körperlichen oder sensorischen Behinderungen mit einem Behinderungsgrad von mindestens 65 % oder von Personen mit geistigen Behinderungen mit einem Behinderungsgrad von mindestens 33 % empfangen werden.

*Wir erinnern dich daran, dass du dich an unseren Immobilienservice wenden kannst, wenn du ein geerbtes Haus an der Costa Blanca verkaufen möchtest. Nachfolgend findest du unseren Leitfaden zur Erbschaftssteuer in der Autonomen Gemeinschaft Valencia, damit du mehr über das Verfahren erfährst.