Te mostramos cómo calcular el Impuesto de Sucesiones en la Comunidad Valenciana para que sepas cuánto te tocará pagar por heredar una casa en esta comunidad.

Sin duda, una de las principales dudas que asaltan a nuestros clientes cuando heredan una vivienda es esta: ¿Cuánto tendré que pagar? Para calcular el precio de heredar una casa en La Costa Blanca, lo primero que hay que tener en cuenta son los gastos e impuestos que entran en juego en la operación. A grandes rasgos, diríamos que son 3:

- Plusvalía Municipal: dependiente de cada Ayuntamiento.

- IRPF: solo se pagará si se decide vender o alquilar la vivienda obteniendo por ello una ganancia patrimonial.

- Impuesto de Sucesiones: dependiente de cada Comunidad Autónoma.

Justamente es en esta última tasa, en el Impuesto de Sucesiones, en la que nos centraremos en el artículo de hoy.

*En nuestra Guía del Impuesto de Sucesiones en la Comunidad Valenciana resolvemos las dudas más habituales que surgen en torno a este impuesto: Cómo se calcula, quién debe pagarlo, cuándo y posibles rebajas establecidas por la comunidad que nos ayuden a pagar menos. Descarga la Guía del Impuesto de Sucesiones en la Comunidad Valenciana y resuelve todas tus dudas en torno a la herencia de viviendas.

>> Descargar Guía Impuesto de Sucesiones <<

Qué es el Impuesto de Sucesiones y Donaciones

El Impuesto de Sucesiones y Donaciones es un tributo que grava el patrimonio adquirido por las personas físicas a través de herencias, legados o donaciones. A nivel estatal, este impuesto es regulado por la Ley 29/1987, de 18 de diciembre del Impuesto sobre Sucesiones y Donaciones y el Reglamento de 8 de noviembre de 1991.

Sin embargo, la gestión de este tributo está cedida a las Comunidades Autónomas. A nivel autonómico, su regulación puede variar mucho de unas Comunidades Autónomas a otras. En concreto, en la Comunidad Valenciana se regula en el Capítulo II de la Ley de 23 de diciembre de 1997, recientemente modificado por Ley 13/2016, con efectos desde 1 enero 2017.

Calcular el Impuesto de Sucesiones en la Comunidad Valenciana

Para saber cuánto tendrás que pagar por el Impuesto de Sucesiones en la Comunidad Valenciana, lo mejor es ponerse en manos de profesionales. El Impuesto de Sucesiones es un tributo complejo cuyas reducciones o bonificaciones a aplicar varían mucho en función del valor de la vivienda heredada y del grado de parentesco que guardemos con el fallecido.

Si vas a vender una vivienda heredada en La Costa Blanca, puedes ponerte en contacto con Hispania Homes. Además de ayudarte a calcular y liquidar este impuesto, también te asesorarán sobre la venta para que puedas alcanzar el máximo beneficio.

Si quieres ir recabando información sobre el proceso que vas a iniciar, a continuación te dejamos con los pasos que debes seguir para calcular el Impuesto de Sucesiones en la Comunidad Valenciana.

1. Determinar la Base Imponible

Lo primero de todo será determinar la Base Imponible, es decir, el total de la masa hereditaria recibida. Para ello, hay que sumar el valor total de los bienes heredados y restar las cargas y deudas deducibles. El resultado de esta operación dará como resultado la Base Imponible.

2. Determinar la Base Liquidable

La Base Liquidable es el resultado de aplicar una serie de reducciones sobre la Base Imponible. A continuación te dejamos con las reducciones en el Impuesto de Sucesiones establecidas por la Agencia Tributaria de la Comunidad Valenciana.

Reducción por parentesco

Se establecen las siguientes reducciones por parentesco para el Impuesto de Sucesiones en la Comunidad Valenciana:

- Adquisición por descendientes y adoptados menores de 21 años: reducción de 100.000 euros, más 8.000 euros por cada año menos de 21, sin exceder de 156.000 euros.

- Adquisición por descendientes y adoptados mayores de 21 años, cónyuge, ascendientes y adoptantes: reducción de 100.000 euros.

Otras reducciones

- Adquisiciones por herederos con una minusvalía igual o superior al 33%: reducción de 120.000 euros más la reducción por parentesco. Si el grado de minusvalía es igual o superior al 65%, la reducción será de 240.000 euros.

- Adquisición de vivienda habitual del fallecido: reducción de hasta el 95% del valor de la vivienda, con un límite de 150.000 euros.

- Transmisión de empresa individual agrícola, negocio profesional o participaciones en entidades: reducción de hasta el 95% del valor de lo transmitido.

- Transmisiones de bienes del patrimonio cultural: reducción en función del periodo de cesión del bien siguiendo los siguientes porcentajes:

- Del 95%, para cesiones de más de 20 años.

- Del 75%, para cesiones de más de 10 años.

- Del 50%, para cesiones de más de 5 años.

3. Determinar la Cuota Íntegra

Una vez obtenida la Base Liquidable a través de las reducciones establecidas para cada grupo de población, debemos aplicar el tipo de gravamen según el resultado obtenido. Cada comunidad autónoma establece sus propios tipos de gravámenes, aunque siempre suelen estar entre el 7,65% y el 34%.

A la hora de calcular el Impuesto de Sucesiones en la Comunidad Valenciana debemos recurrir a la siguiente tabla establecida por la Agencia Tributaria de esta región.

Tipo de Gravamen en el Impuesto de Sucesiones de la Comunidad Valenciana | Fuente: Conselleria D’hisenda i Model Econòmic Direcció General de Tributs.

4. Cuota Tributaria

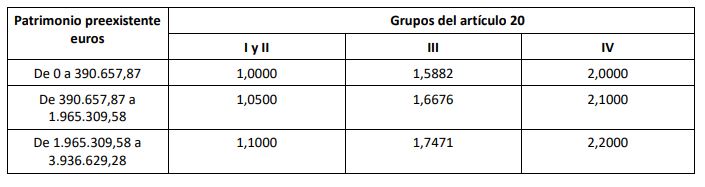

El siguiente paso para calcular lo que tendremos que pagar por heredar una casa en La Comunidad Valenciana será multiplicar la Cuota íntegra obtenida en el paso anterior por el coeficiente multiplicador establecido por la Agencia Tributaria de esta comunidad. Cuanto mayor grado de parentesco exista entre el fallecido y el heredero, menor será esta cifra.

5. Bonificaciones autonómicas sobre la Cuota Tributaria

Para terminar, ya solo nos quedará aplicar las siguientes bonificaciones autonómicas para ver reducida la cantidad a desembolsar:

A la cuota tributaria se aplicarán las siguientes bonificaciones autonómicas:

- 75% de bonificación: adquisiciones mortis causa recibidas por los parientes del fallecido pertenecientes al Grupo de parentesco I.

- 50% de bonificación: adquisiciones mortis causa recibidas por los parientes del fallecido pertenecientes al Grupo de parentesco II.

- 75% de bonificación: adquisiciones mortis causa recibidas por personas con una discapacidad física o sensorial con un grado de discapacidad igual o superior al 65% o por personas con discapacidad psíquica con un grado de discapacidad igual o superior al 33%.

*Te recordamos que si tienes intención de vender una casa heredada en la Costa Blanca puedes consultar nuestros servicios inmobiliarios. A continuación te dejamos con nuestra Guía del Impuesto de Sucesiones en la Comunidad Valenciana para que puedas ir profundizando sobre el proceso.